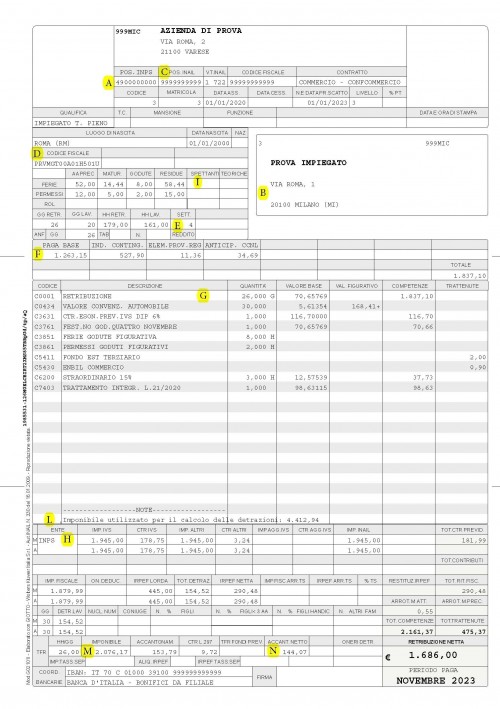

A per il dipendente è la posizione INPS con la quale l'azienda versa i contributi; per il collaboratore la posizione è data dal suo codice fiscale;

B è l'indirizzo dell'abitazione durante il rapporto di lavoro, che potrebbe risultare differente dal domicilio ai fini fiscali; è obbligatorio comunicare all'azienda ogni cambiamento;

C è la posizione INAIL con la quale il lavoratore è stato assicurato contro gli infortuni sul lavoro;

D è il codice fiscale, sulla base del quale vengono versati all'INPS i contributi ai fini pensionistici;

E sono indicate le settimane retribuite, che saranno comunicate all'INPS ai fini pensionistici;

F sono indicate le voci che compongono lo stipendio fisso mensile o la paga oraria;

G oltre alla retribuzione ordinaria, sono indicate le variazioni conseguenti alla prestazione lavorativa e alle assenze del mese (festività non godute, ferie e permessi retribuiti, indennità per malattia, per infortunio, ore straordinarie, premi ecc.);

H sono indicate le ritenute previdenziali, le ritenute fiscali e gli eventuali Assegni per Nucleo Familiare;

I il numero corrispondende al rigo AC (anno corrente) e alla colonna RESIDUE è quello delle ore di ferie a credito del lavoratore al termine del mese, salvo eventuali ore fruite nel mese stesso ma rinviate alla busta paga successiva per permettere il pagamento dello stipendio prima della fine del mese;

Le ore che si riferiscono all'anno precedente vengono indicate nel rigo AP ai fini statistici, per cui non vanno sommate a quelle dell'anno in corso.

L è indicato l'imponibile fiscale annuo presunto, al quale si fa riferimento per calcolare mensilmente e a titolo provvisorio le ritenute fiscali, da conguagliare a fine anno

M viene indicata sotto la voce ACCANT.TFR la retribuzione del mese che è stata presa in considerazione per il calcolo del Trattamento di Fine Rapporto da accantonare;

N viene indicato l'importo del Trattamento di Fine Rapporto a credito del lavoratore maturato nel mese.

Lettura della busta paga

Come leggere la busta paga